数据中心催生用电高峰,能源转型面临双向挑战

彭博新能源财经(BNEF)《2025新能源展望》指出,受经济发展、电动车普及、制冷需求及数据中心扩张推动,全球电力需求在“经济转型情景”(ETS)下到2050年将增长75%。亚洲、中东和非洲等新兴经济体贡献主要增量,成为电力基础设施投资的核心区域。尽管“有用能源”需求随人口和经济增长上升32%,但电气化与可再生能源效率提升使一次能源需求仅增9%,有效缓解上游能源生产压力。

数据中心成为用电增长的关键引擎:2035年其新增用电量达1.2万太瓦时(占全球4.5%),2050年攀升至3.7万太瓦时(8.7%),超越空调与热泵负荷(7.1%),但低于电动车用电(11.2%)。为满足用电需求,2035年前需新增3.62亿千瓦发电容量,其中47%来自可再生能源、9%为储能,44%依赖化石能源。值得注意的是,化石能源在实际发电贡献中占比达64%,且大部分新增煤电和三分之一燃气产能来自现有电厂,可能延缓转型进程。

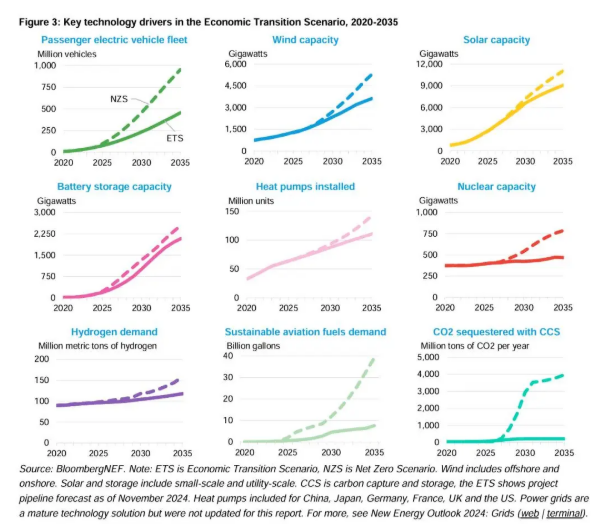

可再生能源与电动车展现强劲韧性:受成本持续下降驱动,2030年前可再生能源发电量增长84%,2050年占全球电力需求67%,煤炭、油气发电占比从58%骤降至25%。未来十年全球将新增69亿千瓦太阳能和26亿千瓦风电装机。电动车销量2030年达4200万辆(2024年为1720万辆),2050年增至8000万辆,届时全球67%乘用车将实现电动化,推动交通领域石油消费下降40%。

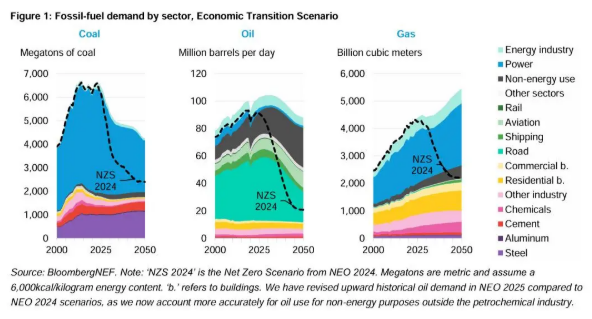

化石能源呈现分化趋势:石油需求2032年达1.04亿桶/日峰值,2050年降至8800万桶/日,航空和化工领域需求成为主要支撑;煤炭受可再生能源替代压力,2035年前消费量下降25%,2025年或现2%的同比降幅,中国煤电减排进程成为关键变量。天然气在ETS情景中需求增长25%,但在“净零情景”中减半,其未来角色高度依赖政策导向,成为能源转型中分歧最大的领域。

报告指出,数据中心的用电爆发既为可再生能源创造增量市场,也暴露出化石能源依赖的惯性,凸显全球能源系统在效率提升与结构平衡间的复杂博弈。

天然气需求增长前景分化,部分清洁能源发展受阻

天然气在能源转型中的前景差异明显。在经济转型情景下,由于长期燃料价格预期降低以及数据中心用电需求攀升,2024-2050年全球天然气需求将增长25%,2035年后增长更为突出,美国电力行业及全球工业、建筑领域用气持续增多。但在净零情景里,天然气需求短期内大幅下降,到本世纪中叶近乎减半。

部分清洁能源技术发展面临困境。与可再生能源和电动汽车不同,氢能源、碳捕获与封存、清洁燃料以及低碳工业流程在经济转型情景下发展艰难,因为该情景假设政策制定者不会为低碳技术提供新的资金支持。航空业中,可持续航空燃料成本高昂,2035年其在最终能源使用中的占比仅6%,2050年也只有7%,而化石煤油需求却大幅增长。工业领域低碳技术进展缓慢,能源相关排放持续上升。虽然住宅和商业建筑通过电气化等措施控制了排放增长,但像热泵这类关键的低碳技术,因成本高在应用上受到很大限制,实现净零排放仍需强有力的政策支持。

全球排放或开启长期下降趋势

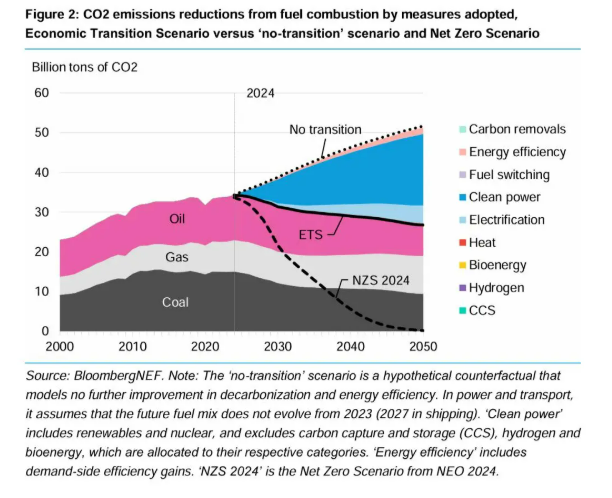

自20世纪50年代以来,全球与能源相关的二氧化碳排放大多年份呈上升态势。但建模显示,2024年可能是排放峰值年,2025年或开启结构性下降。彭博新能源财经的经济转型情景预测,未来排放持续下降,到2050年降低22% ,主要得益于清洁能源部署、终端电气化和能效提升。

各国减排道路不同,需落实国家自主贡献目标(NDCs)

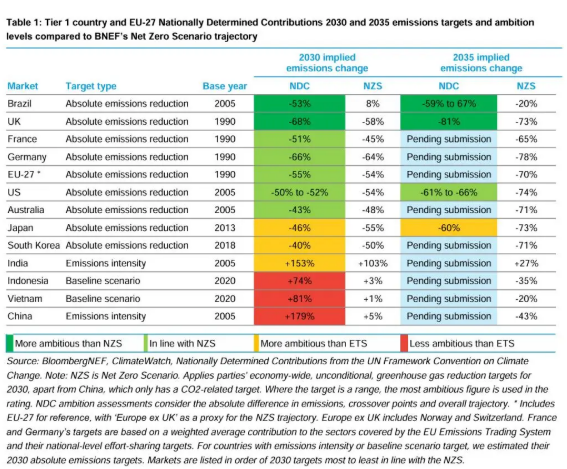

全球能源领域排放已达或接近峰值,但并非各国情况一致。印度、越南、印尼等重要经济体温室气体排放将持续增加,中东、非洲、拉丁美洲及亚洲部分地区排放或长期持平,全球减排主要靠中美欧等领先经济体推动。 今年,《巴黎协定》缔约方要提交2035年的NDCs,不少国家尚未提交。

分析显示,欧盟、澳大利亚、韩国到2035年需减排约70%(基准年不同)才能实现“远低于2℃升温”目标。 部分国家已提交第三轮NDCs。巴西和英国2035年的减排目标优于净零情景要求;日本的承诺比经济转型情景更有雄心,但未达净零情景标准;美国提交的目标虽与净零情景相符,但因政府更迭,该目标或失效。

经济转型情景难以自发实现,迈向净零排放亟需行动

经济转型情景(ETS)不会自行成为现实。ETS虽为“基础情景”,但其太阳能、风能和储能部署水平与行业市场2035年的预测并不相同。ETS建模假定政策制定者为清洁能源部署创造了成本最优条件,而行业预测必须考虑现实政策、监管和实际挑战,尽管未来这些障碍有望消除。全球众多市场在清洁能源部署方面存在诸多阻碍,如市场准入、化石燃料补贴、审批规划难题、电网基础设施限制等,这使得行业预计2030年风能、储能部署远低于ETS模型,太阳能部署也略少。此外,电力批发交易还会损害可再生能源经济效益,2035年后太阳能发展依赖于需求增长以及电网储能和灵活性提升。

ETS与《巴黎协定》的目标相去甚远,到2050年排放量仅下降22%,远未达到净零排放,预计到2100年全球将升温2.6°C。仅靠具有经济竞争力的气候解决方案,无法避免气候灾难。政策制定者不仅要把握可再生能源、储能和电动汽车等机遇,还需应对低碳供热、工业脱碳、碳捕获、氢能和清洁运输燃料等难题。在净零情景(NZS)中,清洁能源技术发展更为迅速。2035年全球风能和太阳能装机量达16太瓦,远超ETS的12.6太瓦;同年,电动汽车保有量翻倍,核电容量、氢能产量和可持续航空燃料需求大幅增长。

实现净零排放的投资比ETS更多,但差距小于预期。2025-2035年,ETS能源领域投资76万亿美元,NZS为90万亿美元;2025-2050年,ETS累计投资185万亿美元,NZS为213万亿美元。投资差异主要体现在方向上,NZS侧重于可再生能源、电动汽车等清洁能源技术。当下,实现《巴黎协定》目标时间紧迫,各国需制定更具雄心的国家自主贡献目标(NDCs),并实施相关政策支持清洁能源转型,以减轻气候变化的严重影响。