行业发展综述

新能源是指风能、太阳能、地热能、海洋能、生物质能等可再生资源经转化或加工后的电力或洁净燃料。氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,对构建清洁低碳安全高效的能源体系、实现碳达峰碳中和目标,具有重要意义。新型储能是指除抽水蓄能外以输出电力为主要形式,并对外提供服务的储能,是新型电力系统和新型能源体系的重要组成部分。

近年来,中国积极推动新能源的发展,通过出台《“十四五”新型储能发展实施方案》《氢能产业发展中长期规划(2021-2035年)》等促进能源转型,实现绿色发展。截至2024年底,包括风电、太阳能发电以及生物质发电在内的中国新能源发电装机首次超过火电装机规模,进入发展新阶段。2024年11月出台的《中华人民共和国能源法》首次明确了可再生能源的法律地位,并支持优先开发利用可再生能源,提高非化石能源消费比重。新能源发电装机的快速发展增加了对新型储能的需求,以锂电池为代表的新型储能发展迅速,全世界超70%锂电池在中国生产,我国液流电池等多项储能技术水平处于全球领先水平。

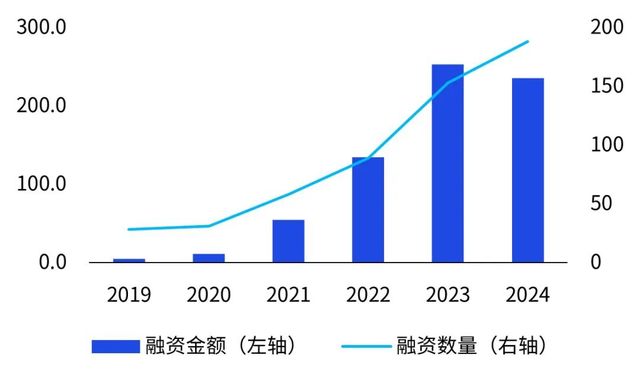

2020年中国提出“双碳”目标,在实现“双碳”目标的带动下,新能源行业投融资大幅增长。根据投中数据,2020年以来,中国新能源市场投融整体呈现增长的态势,其中2023年新能源行业融资规模达到253亿元的峰值。

2019-2024年中国新能源行业投融资规模,亿元人民币,笔

数据来源:投中数据,毕马威分析

中国新能源行业蓬勃发展,在全球新能源产业发展格局中处于领先地位。根据中国能源经济研究院发布的“2024全球新能源企业500强”名单,中国、美国、德国和日本新能源企业营收分别占比53.16%、10.92%、4.71%、3.67%。从企业数量看,2024年全球新能源500强企业中,中国、美国、德国、日本新能源企业数量为255家、54家、20家、30家,中国企业数量占比51%,同样遥遥领先。

2015—2024年全球新能源企业“500强”中美德日企业营收占比情况,%

数据来源:中国能源经济研究院,毕马威分析

行业发展挑战

长时储能面临技术、产品不成熟和运营规则不清晰等制约。在风光等可再生能源占比不断提升的背景下,长时储能技术成为平衡电网供需、提升系统稳定性的关键手段。根据长时储能理事会(LDES)的研究,2023年全球部署的长时储能为115GW,到2030年全球长时储能的部署将达到1,000GW,增长7.7倍。目前,长时储能包括抽水蓄能等传统路线,以及液流电池、氢储能等前沿路线。液流电池、压缩空气储能和氢储能是业界普遍看好的长时储能技术选项,但这些路线技术成熟度有待提升,初始投资成本较高,仍处于产业化发展的初级阶段。以液流电池为例,锌基技术路线存在循环寿命低的问题,钒基技术路线存在原材料有毒、价格昂贵的问题,铬基技术路线由于库伦效率低导致循环寿命不理想。液流电池还存在产品成熟度不足的问题,部分液流电池企业将实验室中测得的技术参数直接视为产品的实际性能指标,但是实验室条件下的优异表现并不能保证在工业实际应用中能够达到相同的性能水平。此外,《新型储能项目管理规范(暂行)》《电化学储能电站并网调度协议示范文本(试行)》等关于储能管理制度普遍适用于短时储能,对长时储能的容量衰减率、跨季节调度等关键指标缺乏细则,导致长时储能标准体系缺位、并网与运营规则模糊。

市场需求疲软叠加产业链不完善掣肘绿氢商业化进程。绿氢被视为全球能源转型的核心支柱之一,但是氢燃料电池的商业化面临挑战,多数燃料电池企业尚未实现盈利。燃料电池行业技术成熟度与产业链协同度尚未跨越规模化拐点,质子交换膜、催化剂、双极板等关键材料仍依赖进口,气体扩散层、膜电极等核心组件的生产工艺尚未实现稳定量产,导致制造成本仍高于内燃机动力系统,影响终端产品的经济性。2024年全国燃料电池汽车销量5405辆,同比减少12.6%,销量难以支撑企业通过规模效应摊薄固定成本。值得注意的是,氢能基础设施的滞后加剧这一困局,加氢站建设成本高达1200-1500万元/座,而日均加氢量不足200kg的运营现状导致投资回收期较长,既限制了物流车、重卡等应用场景的拓展,也使得燃料电池汽车的实际运营经济性难以验证,进一步抑制市场需求释放。

宏观经济的波动性放大了产业链的脆弱性。在氢能汽车购置补贴政策退坡、地方财政压力加剧的背景下,产业链上下游出现资金传导阻滞,整车企业延长付款周期至1-2年或更长时间,材料供应商因技术研发投入较高依赖短期融资维持现金流。更深层次的矛盾在于产业生态的不完善。国内尚未建立覆盖制氢、储运、加注、应用的全生命周期成本疏导机制,绿氢制备成本与终端用氢价格相对较高,和天然气重整制氢、煤制氢相比不具备竞争力。国际竞争格局加剧这一困境,海外企业在催化剂铂载量、电堆功率密度等关键技术指标上领先,迫使国内企业持续追加研发投入以维持竞争力。这种多维度的压力耦合,使得氢燃料电池企业的亏损不仅是短期财务表现,更是产业跃迁过程中的阶段性阵痛。

趋势研判

新型储能迈向市场驱动,配网侧储能成为新型电力系统建设的关键节点。2025年2月,《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》出台,明确不得向新能源不合理分摊费用,不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。这意味着新能源强制配储取消,新型储能市场经历从政策驱动向市场驱动的转变,从“要我配”到“我要配”。过去几年间,风电、光伏等新能源强制配储比例普遍要求2.5%-20%、时长1-4小时,带来巨大的储能系统装机容量,但实际利用率不足30%,导致多数储能电站“建而不用”。2023年以来,《关于第三监管周期省级电网输配电价有关事项的通知》《关于新形势下配电网高质量发展的指导意见》等政策出台,将电网侧储能纳入输配电价核定成本,电力现货市场规则修订明确储能可作为独立市场主体参与调频、备用等辅助服务交易,政策框架的完善为电网侧储能打开价值实现通道,新型储能的重心正在向电网侧倾斜。

国产质子交换膜关键材料与核心部件取得进展,加速推动氢能降本增效。在全球能源转型的浪潮中,氢能因其零碳特性被视为未来能源体系的重要支柱。电解水制氢作为获取绿氢的核心技术,其主流路线长期面临效率与成本的博弈。目前,传统碱性电解水技术(AWE)虽然设备成本较低,但存在制氢效率不高、响应速度慢、需要复杂碱液处理系统等问题,难以适应可再生能源波动性强的供电场景。而质子交换膜电解水技术(PEM)凭借效率高、反应速度快、体积紧凑等优势,被视为更契合清洁能源发展的技术方向。然而,这项技术的核心材料长期依赖进口,高昂的成本如同一道“隐形门槛”,阻碍了大规模产业化。

近年来,国内企业通过材料体系创新与工艺优化,在关键材料与核心部件领域实现多点突破,通过催化剂的减量增效、薄膜材料的强韧升级等加速技术创新,推动技术代际跨越与降本增效的双重目标。参赛企业通过研发超低铱质子交换膜电解槽催化剂技术,优化催化剂配方,超低铱膜电极(0.1mg cm-2)性能相较目前商业化水平保持相同效率情况下,贵金属铱用量可减少90-95%,对标国内行业水平催化剂成本为1/10。通过低成本高性能PEM电解水制氢关键材料部件及系统的研发,聚焦核心部件的集成设计,开发出模块化电解系统,便于规模化生产与维护。开发高性能高耐久宽温域质子交换膜燃料电池堆技术,让设备在寒冷或高温环境下也能稳定运行,拓展应用场景。

利用AI加速材料创新,颠覆传统膜制备技术,推动高效制氢。传统的材料研发如“大海捞针”,科学家需要反复试验才能找到性能优异的材料。以制氢技术中关键的催化剂和膜电极组件为例,过去开发一种新材料往往需要合成成百上千种配方,再逐一测试导电性、耐久性等指标,整个过程动辄花费数年时间。AI技术的引入正在加速制氢关键材料创新,通过算法模型的自主学习和优化,为新材料的研发提供了全新的思路和方法。AI利用神经网络算法缩短试错过程,高质量筛选材料的创新方案,效率高且针对性强。AI驱动材料创新仍处于实验室阶段。AI模型的训练需要海量数据支持,而许多新材料缺乏历史实验记录,导致预测准确性受限。此外,AI设计的理想材料在实际生产中可能面临设备兼容性、规模化制备等问题,AI生成的方案最终仍需通过实验验证和生产调试。值得注意的是,全球已有多个科研团队与企业合作搭建“AI实验室”,推动AI研发从“辅助工具”向“全流程主导”转变,最终实现制氢材料迭代周期从“十年一代”转向“按需定制”。

联系我们

江立勤

客户与业务发展主管合伙人

毕马威中国

michael.jiang@kpmg.com

王薇

研究院副总监

毕马威中国

wei.w.wang@kpmg.com

孟璐

研究院副总监

毕马威中国

lorna.meng@kpmg.com

报告截图如下所示: